創業時には何かと初めてのことばかり。

何でも聞ける相談相手がいれば、創業もスムーズになります。

桐生商工会議所は 頼りになる相談相手として創業を目指すあなたをサポートします!!

創業時には何かと初めてのことばかり。

何でも聞ける相談相手がいれば、創業もスムーズになります。

桐生商工会議所は 頼りになる相談相手として創業を目指すあなたをサポートします!!

創業後は、日々の取引を記帳し、決算・確定申告を行わなくてはいけません。このページでは、個人事業主の青色申告記帳と決算申告の方法を簡単にご説明致します。ここでは大まかな概要だけ掴んで頂き、実際の記帳方法や決算・申告方法につきましては、桐生商工会議所でいつでもご相談に乗っていますのでお問い合わせください。また、法人の記帳・決算申告については、「専門家ステーション」の税理士・公認会計士にご相談下さい。

申告方法には青色申告と白色申告の2種類があります。青色申告には、簡易簿記(一般的な家計簿の様な記帳方法)で記帳する方法と、複式簿記(一般的に簿記というとこちら)で記帳する方法の2種類あります。前者は10万円の青色申告特別控除を受けることができ、後者は65万円の控除を受けることができます。かつては、白色申告では記帳義務が免除される場合もありましたが、現在では白色申告でも記帳が義務になったため、白色申告の利点はほぼありません。そのため、創業時には開業届と一緒に青色申告承認申請書を税務署に提出し、必ず青色申告者になってください。

<青色申告と白色申告の違い>

| 義務 | 必要知識 | 特典 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 届出 | 記帳 方法 |

決算書類 | 書類の保存 | 簿記知識 | 会計ソフト | 青色申告特別控除 | 専従者給与・専従者控除 | 貸倒引当金 | 純損失の繰り越し | |

| 青色申告 (65万円控除) |

青色申告承認申請書を税務署へ提出 | 複式簿記 | 損益計算書及び貸借対照表が必要 | 帳簿・決算書類・領収書・請求書・レシート等(保存義務5~7年) | 最低限仕訳の知識は必要 | 必要(手計算でも不可能ではないが、かなりの手間で、計算間違いのリスク有り) | 最高65万円の青色申告特別控除が可能 | 専従者に支払った給与を必要経費にすることができる。 ※ただし青色専従者給与に関する届出書を税務署に提出 |

貸倒引当金繰入を必要経費にすることができる | 純損失を3年間繰り越すことが可能。または純損失の繰り戻しが可能 |

| 青色申告 (10万円控除) |

青色申告承認申請書を税務署へ提出 | 簡易簿記 | 損益計算書が必要 | 帳簿・決算書類・領収書・請求書・レシート等(保存義務5~7年) | 特に必要なし(家計簿を記入する程度の知識で可能) | 特に必要なし | 最高10万円の青色申告特別控除が可能 | 専従者に支払った給与を必要経費にすることができる ※ただし青色専従者給与に関する届出書を税務署に提出 | 貸倒引当金繰入を必要経費にすることができる | 純損失を3年間繰り越すことが可能 または純損失の繰り戻しが可能 |

| 白色申告 | 無し | 簡易簿記 | 損益計算書(収支内訳書)が必要 | 帳簿・決算書類・領収書・請求書・レシート等(保存義務5~7年) | 特に必要なし(家計簿を記入する程度の知識で可能) | 特に必要なし | 無し | 専従者が配偶者であれば最大86万円、その他親族であれば専従者一人につき最大50万円を控除可能 | 無し | 無し |

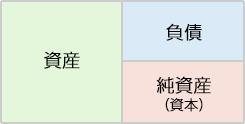

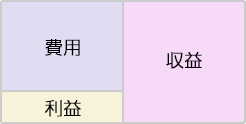

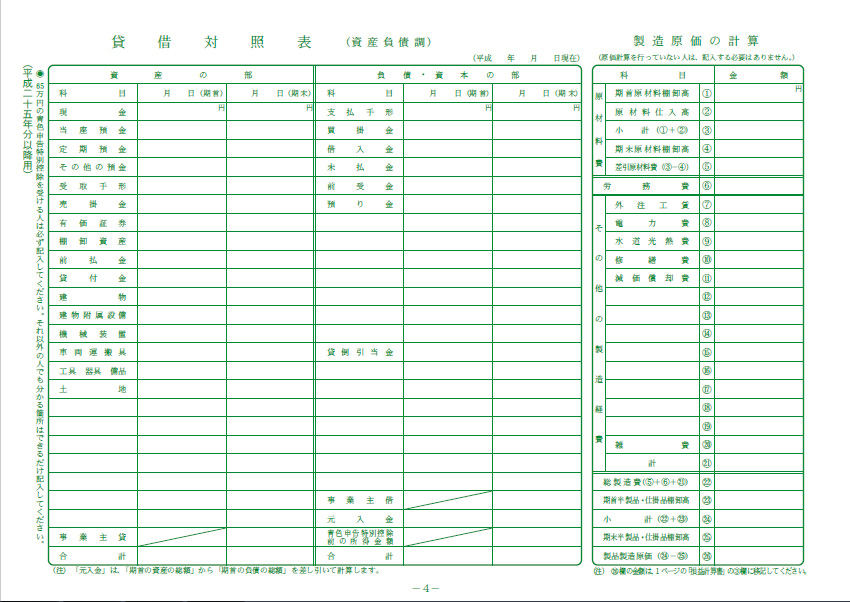

決算書類には貸借対照表と損益計算書があります。10万円控除の青色申告では損益計算書の作成だけで済みますが、65万円の控除を受けるためには、複式簿記で記帳を行い、損益計算書と貸借対照表の両方を作成する必要があります。また、自社の財政状態を正確に把握する場合や、金融機関から融資を受ける場合などにも貸借対照表が必要になりますので、ぜひ作成しておくことをお勧めします。

貸借対照表(B/S)

期末時点の財政状態を表す書類

自己資金・借金・利益といったビジネスの元手が、現金・預金・商品・機械・建物・土地等どういう物(状態)になっているかを示しています。損益計算書(P/L)

1年間の経営成績を表す書類

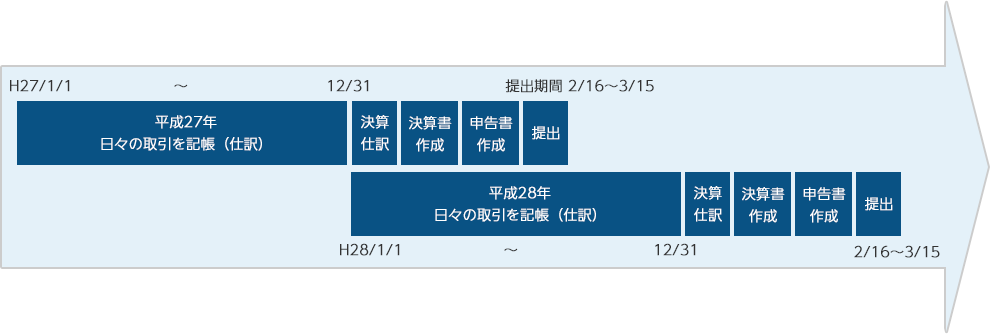

どのくらいのコストをかけ、どのくらい売上げ、どのくらいの利益(損失)を上げているのかを示しています。個人事業の会計期間は、毎年1月1日~12月31日の1年間です。会計期間中は毎日の取引を記帳し続け、期末(12/31)に決算仕訳を行います。

その結果をもとに青色申告決算書と確定申告書を作成し、毎年だいたい2/16~3/15の間に税務署へ提出します。これを毎年繰り返します。

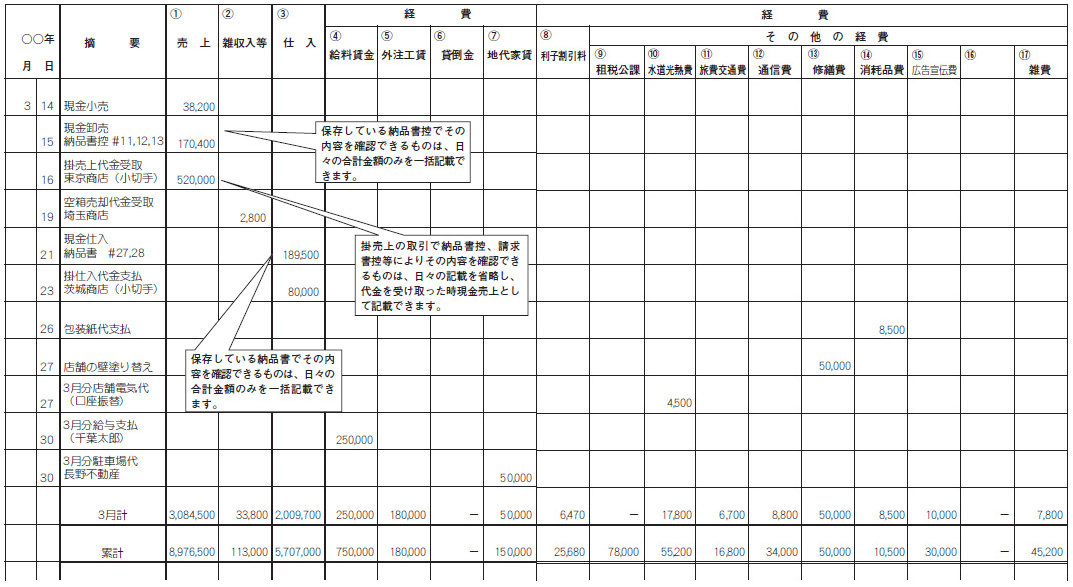

10万円の青色申告特別控除を行うための簡易簿記の記帳は、一般的な家計簿と同じようなイメージです。売上・仕入・経費などが発生した際に、収入と支出の金額、日付、相手方、内容を時系列で記入していき、月ごとに合計金額を計算していきます。(下図参照)

売上・仕入・経費などの発生日は、原則として物品の受渡し(納品)がされた時が発生日となり(発生主義の原則)、入金や支払いがあった日(売掛金や買掛金の決済日)ではありませんのでご注意ください。ただし、小売業のように現金で販売する場合などは、その時点で売上が発生します。

・簡易帳簿の記入例

※簡易帳簿様式例 ⇒![]() (出典元:国税庁)

(出典元:国税庁)

65万円の青色申告特別控除を行うための複式簿記の記帳は、より複雑です。売上・仕入・経費などの収入・支出だけでなく、資産の状態が変わったとき(普通預金から現金を引き出したとき等)や権利が発生したとき(売掛で販売したとき等)の取引も記帳する必要があります。このため、簡易簿記では行わなかった「仕訳」という記帳作業を行わなくてはいけません。

借方と貸方・・・仕訳帳の左側を「借方」、右側を「貸方」と呼びます。借・貸の言葉の意味にこだわると混乱しますので、左=借方、右=貸方 と単純に覚えてください。

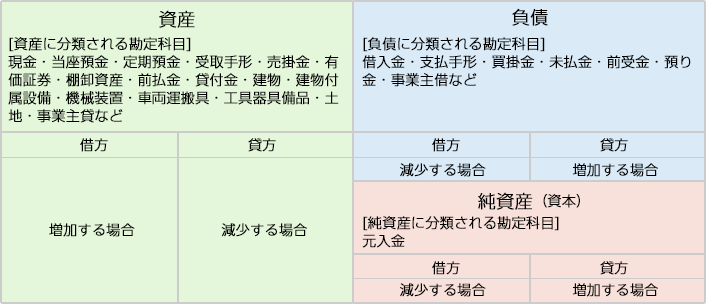

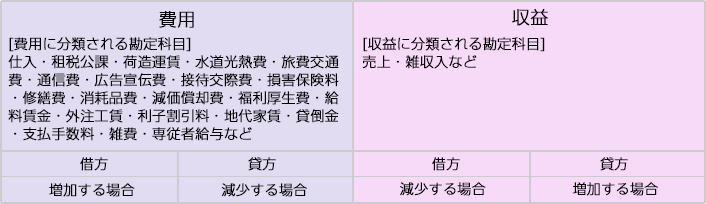

下表のように、仕訳で使う勘定科目は、「資産」「負債」「純資産(資本)」「費用」「収益」の5つのいずれかグループに分類されます。また、それぞれのグループによって、増加・減少したときに借方・貸方のどちらに記帳するかが異なります。

| 資産の場合・・・・ 負債の場合・・・・ 純資産の場合・・・ 費用の場合・・・・ 収益の場合・・・・ |

増加→借方に記入 減少→借方に記入 減少→借方に記入 増加→借方に記入 減少→借方に記入 |

減少→貸方に記入 増加→貸方に記入 増加→貸方に記入 減少→貸方に記入 増加→貸方に記入 |

この法則にもとづいて仕訳を行うと・・・

(例1)

100円の売掛金を現金で回収した場合は、

資産(売掛金)が100円減少し、資産(現金)が100円増加したので・・・

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 100円 | 売掛金 | 100円 |

(例2)

100円の商品を掛けで販売した場合は、資産(売掛金)が100円増加し、収益(売上)が100円増加したので・・・

| 借方 | 貸方 | ||

|---|---|---|---|

| 売掛金 | 100円 | 売上 | 100円 |

(例3)

100円の売掛金を現金で回収した場合は、資産(売掛金)が100円減少し、資産(現金)が100円増加したので ・・・

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 100円 | 売掛金 | 100円 |

(例4)

200円の借入をおこし、普通預金に振り込まれた場合は、負債(借入金)が200円増加し、資産(普通預金)が200円増加したので ・・・

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 200円 | 借入金 | 200円 |

(例5)

200円の品を掛けで仕入れた場合は、費用(仕入)が200円増加し、負債(買掛金)が200円増加したので ・・・

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 200円 | 買掛金 | 200円 |

(例6)

1,000円の消耗品を購入し、100円の送料が加算され現金で支払った場合は、費用(消耗品費)が1,000円増加し、費用(荷造運賃)が100円増加し、 資産(現金)が1,100円減少したので ・・・

| 借方 | 貸方 | ||

|---|---|---|---|

| 消耗品費 荷造運賃 |

1,000円 100円 |

現金 | 1,100円 |

(例7)

10,000円の現金を普通預金から下ろし、324円の手数料が引かれた場合は、資産(普通預金)が10,324円減少し、資産(現金)が10,000円増加し、費用(支払手数料)が324円増加したので ・・・

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 支払手数料 |

10,000円 324円 |

普通預金 | 10,324円 |

このように、1つの仕訳で借方と貸方は必ず一致するため、複式簿記で記帳することで貸借対照表と損益計算書を同時に作成していくことができます。

複式簿記の記帳に便利!

活用ポイント

無料で使える便利な青色申告会計ソフトです。仕訳の知識は必要ですが、青色申告決算書の作成まで行うことができます。

活用ポイント

全国青色申告会が発売している有料の青色申告会計ソフトです。初心者向けの設計でありながら高性能で、最低限の仕訳の知識があれば、決算書から確定申告書まで作成可能です。また、電子申告(e-Tax)対応です。本体価格18,000(税別)+3年分保守料9,000円(税別)+桐生青色申告会会費4,000円/年がかかりますが、税改正に合せて毎年バージョンアップされます。ご購入希望の際は、桐生商工会議所までお問い合わせください。

1年間の会計期間が終わった後、これまでの記帳内容をもとに、期末(12/31)時点の正確な財政状態と1年間の経営成績を算出するため、決算仕訳を行います。 決算仕訳には主に次のような作業を行う可能性があります。実際の仕訳作業や計算方法等については、桐生商工会議所までご相談ください。

期末には棚卸を行い、期末時点の在庫金額を把握します。期首時点の在庫金額と1年間の仕入金額を足した金額から、期末時点の在庫金額を引くことで、1年間の売上に占める正確な原価を算出することができます。

原則として10万円以上の金額の物を購入した際の費用は1回で費用計上せず、それぞれの物品に定められた償却年数で割り、分割して減価償却費として費用計上していきます。ただし、一括償却の特例のように例外もありますので、詳しくは桐生商工会議所までご相談下さい。

住宅と兼用の店舗家賃や、プライベートでも使用する携帯の電話代・自動車のガソリン代など、全額が事業用ではない経費については、事業用割合とプライベート用割合を決め、事業用割合分の経費だけ計算し費用計上します。

貸倒引当金とは、売掛金や受取手形などの債権が回収できない場合に備え、期末に債権額の5.5%以下を貸倒引当金繰入として費用計上するというものです。ただし、繰入れた貸倒引当金は、翌年に貸倒引当金繰戻として、収益計上しなくてはいけません。

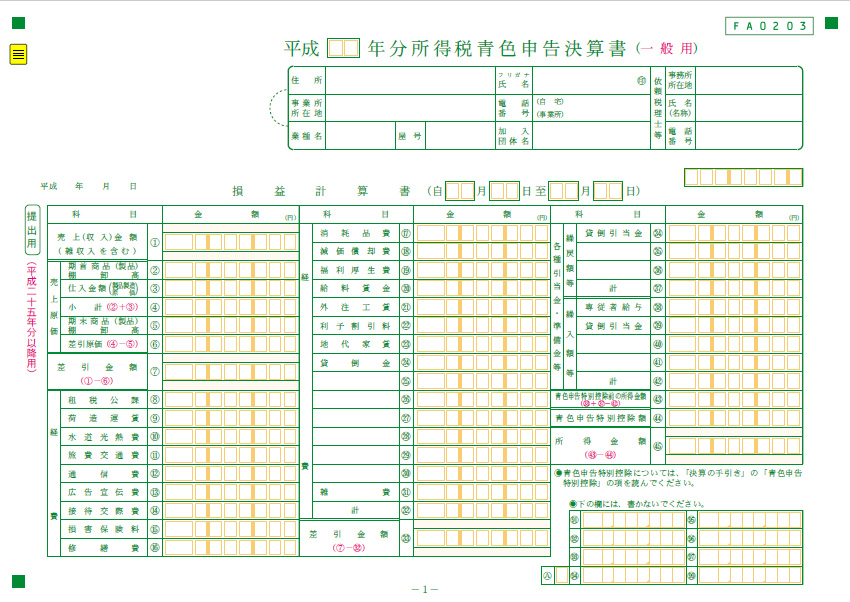

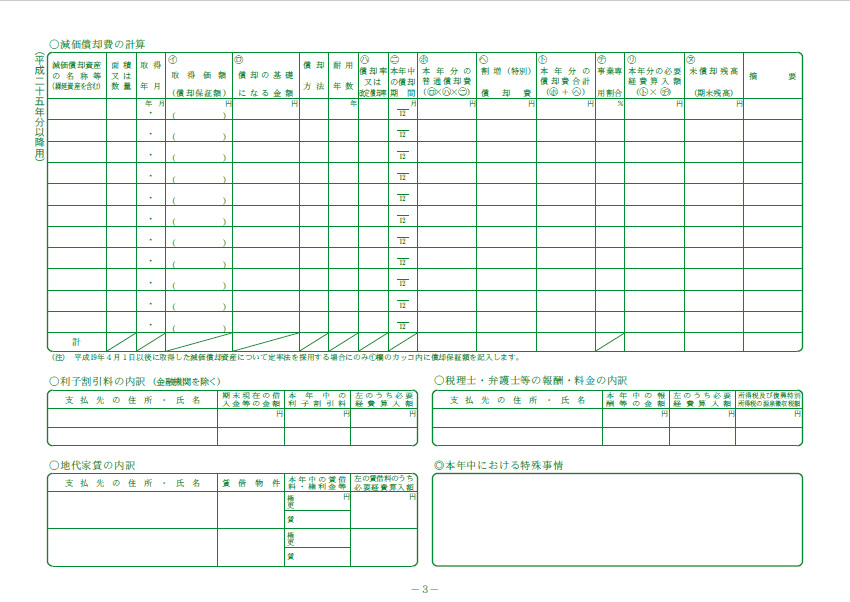

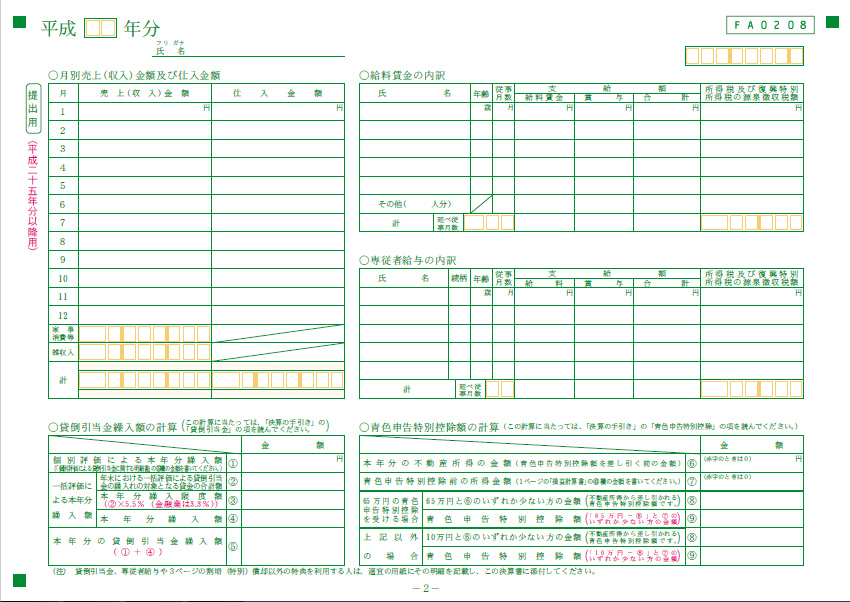

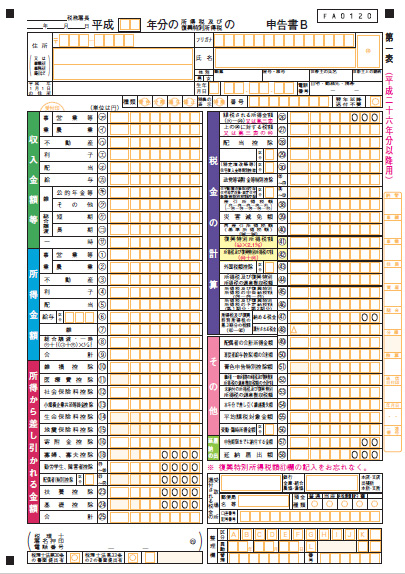

毎年だいたい2/16~3/15くらいの期間の間に、税務署へ青色申告決算書と確定申告書を提出しなくてはいけません。青色申告決算書とは、事業の状況を報告する書類であり、損益計算書・貸借対照表・減価償却費計算表・内訳記入表の4ページからなる書類です。一方、確定申告書とは、事業主個人の所得や扶養控除・生命保険控除・住宅ローン控除等を計算し、所得税額の計算を行う書類です。申告書にはAとBの2種類がありますが、Aは勤め人用、Bが個人事業主用です。決算書及び申告書の作成は、国税庁HP確定申告書等作成コーナーで簡単に作成できますが、桐生商工会議所でも無料でご相談承っております。

| 青色申告決算書(損益計算書) ↓ ↓  |

青色申告決算書(減価償却費計算表) ↓ ↓  |

| 青色申告決算書(内訳記入表) ↓ ↓  |

青色申告決算書(貸借対照表) ↓ ↓  |

※青色申告決算書フォーム![]() (出典元:国税庁)

(出典元:国税庁)

| 確定申告書B(第一表) ↓ ↓  |

確定申告書B(第二表) ↓ ↓  |

※確定申告決算書フォーム![]() (出典元:国税庁)

(出典元:国税庁)

決算申告書の作成に便利!

活用ポイント

無料で使える便利なサイトです。青色申告決算書の作成から確定申告書の作成まで、ガイドに従って記入するだけで簡単に作成できます。減価償却費の自動計算もできますので、計算間違いが無くなります。